-

-

啟程房析君

專家

向他提問

答題量

19357

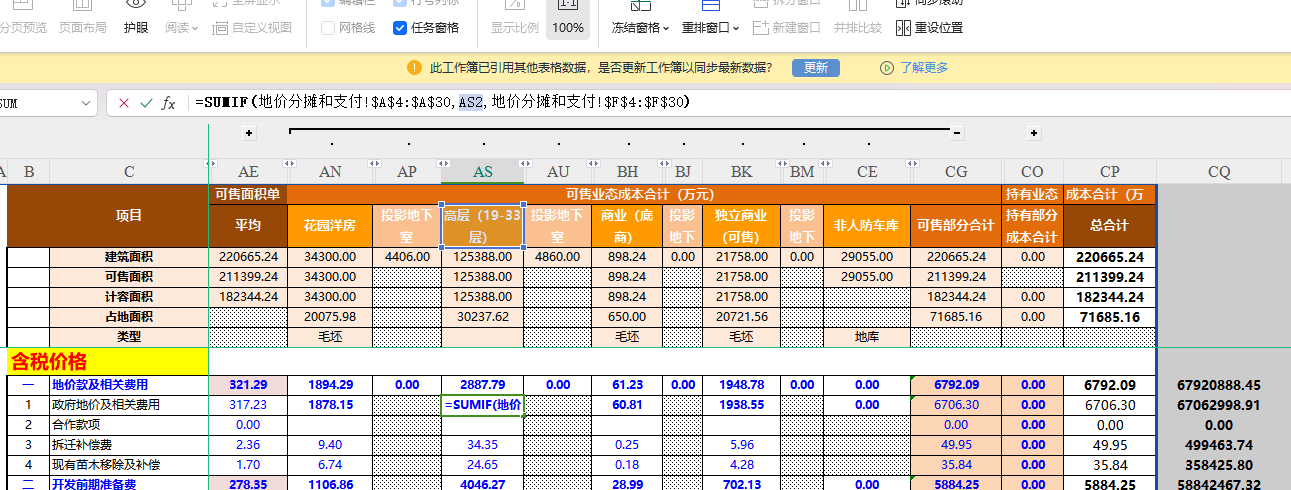

目標成本原理是一種管理理念,,主要用于控制產品或項目成本,,確保其在市場上具有競爭力,。該原理強調在產品設計和開發(fā)階段就開始成本管理,通過市場驅動來設定成本目標,,并在后續(xù)的生產,、銷售等環(huán)節(jié)持續(xù)優(yōu)化,以達到或低于預先設定的成本目標,。目標成本原理的核心要點包括:1. 市場導向:首先分析市場需求和價格承受能力,,倒推出產品的目標售價,再減去期望利潤,,從而得出目標成本,。2. 跨職能協(xié)作:要求設計、工程,、采購,、制造、銷售等部門緊密合作,,共同參與成本控制過程,。3. 生命周期成本管理:考慮產品從研發(fā)、設計,、生產,、銷售到售后服務的全生命周期成本,而不僅僅是制造成本,。4. 持續(xù)改進:設立成本降低的目標,,并將其融入日常管理和持續(xù)改進活動中,定期回顧成本績效,,不斷尋找降低成本的機會,。

簡單構成目標成本通常由以下幾個主要部分構成:1. 直接材料成本:直接用于產品生產的原材料費用。2. 直接人工成本:直接參與產品制造的工人的工資和福利,。3. 制造費用:車間的間接費用,,如設備折舊、能源消耗,、維修費用等,。4. 管理費用:企業(yè)管理部門的開支,部分分攤至產品成本中,。5. 銷售與分銷費用:營銷推廣,、物流運輸、銷售渠道建設等成本,。6. 售后服務成本:產品售后支持,、保修期內的維修和更換成本。

2024-07-26 15:33:12

啟程問答小程序

啟程問答小程序

啟程云課小程序

啟程云課小程序

啟程資料小程序

啟程資料小程序

當前位置:

當前位置:

下載小程序二維碼

下載小程序二維碼

復制分享鏈接

復制分享鏈接

住宅消防設備安裝工程-安裝工程造價實訓

3174人學習

住宅消防設備安裝工程-安裝工程造價實訓

3174人學習

商住綜合體強電工程 -安裝工程造價實訓

1015人學習

商住綜合體強電工程 -安裝工程造價實訓

1015人學習

板柱剪力墻結構人防車庫-土建工程造價實訓

1472人學習

板柱剪力墻結構人防車庫-土建工程造價實訓

1472人學習

二造-建設工程計量與計價實務(安裝工程)-北京

119人學習

二造-建設工程計量與計價實務(安裝工程)-北京

119人學習

二造-建設工程計量與計價實務(土木建筑工程)-北京

138人學習

二造-建設工程計量與計價實務(土木建筑工程)-北京

138人學習